Trong bối cảnh kinh tế toàn cầu biến động mạnh mẽ, nhà đầu tư cần chuyển đổi từ các chiến lược tài chính truyền thống sang cách tiếp cận linh hoạt hơn. Điều này bao gồm đầu tư đa lớp tài sản, tận dụng đa dạng các kênh đầu tư mới, đồng thời khai thác lợi thế của các quỹ đầu tư chủ động để tối ưu hóa lợi nhuận và giảm thiểu rủi ro.

Thị trường tài chính toàn cầu đang trải qua một trong những giai đoạn bất ổn nhất trong nhiều thập kỷ. Xung đột Nga – Ukraine kéo dài không chỉ làm gián đoạn chuỗi cung ứng toàn cầu mà còn tạo ra áp lực lớn lên giá năng lượng, với giá dầu Brent duy trì quanh mức cao 90-95 USD/thùng. Tại châu Âu, khủng hoảng năng lượng tiếp tục đẩy lạm phát lên cao, khiến các ngân hàng trung ương phải duy trì chính sách tiền tệ thắt chặt. Đồng thời, đại dịch COVID-19 vẫn để lại những hệ lụy lâu dài, làm suy yếu động lực tăng trưởng ở nhiều khu vực.

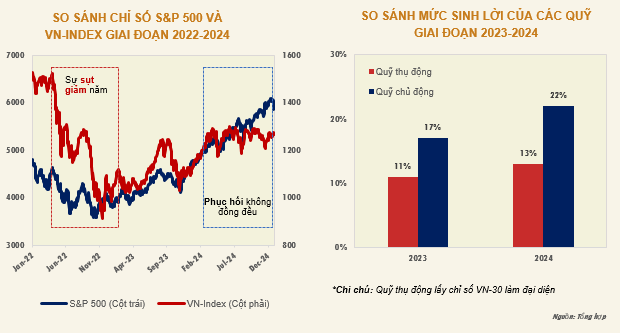

Tại Mỹ, Cục Dự trữ Liên bang (Fed) đã tăng lãi suất lên mức 5.25% trong giai đoạn trước để kiểm soát lạm phát đã tạo ra những hệ lụy tiêu cực lên thị trường tài chính toàn cầu, trong đó có Việt Nam. Chính sách này làm tăng chi phí vay vốn, dẫn đến áp lực lớn lên thị trường cổ phiếu và trái phiếu. Tại Việt Nam, VN-Index phục hồi từ mức đáy 1,030 điểm năm 2023 lên 1,265 điểm vào giữa năm 2024, nhưng vẫn cách xa đỉnh 1,500 điểm đầu năm 2022, phản ánh sức ép từ tình trạng suy giảm thanh khoản trong suốt giai đoạn vừa qua. Những nhà đầu tư thụ động từ năm 2020 vào thị trường chứng khoán đã không có một mức sinh lời tốt trong khoản thời gian đầu năm 5 năm qua. Trong khi đó, việc đầu tư trái phiếu cũng mang đến không ít nhiều rắc rối nếu nhà đầu tư không am hiểu.

Điều đó góp phần thể hiện các chiến lược quản lý tài chính truyền thống không còn đáp ứng được yêu cầu của một môi trường đầy biến động. Nhà đầu tư cần thay đổi cách tiếp cận, chuyển từ tập trung vào cổ phiếu và trái phiếu sang xây dựng danh mục đầu tư đa dạng hơn, bao gồm các kênh đầu tư như hàng hóa, vàng và tiền số. Đặc biệt, việc tận dụng các quỹ đầu tư chủ động với khả năng điều chỉnh linh hoạt sẽ giúp nhà đầu tư ứng phó tốt hơn với các cú sốc từ thị trường.

Sự biến động và hạn chế của đầu tư truyền thống

Năm 2024, thị trường tài chính toàn cầu chịu áp lực lớn từ các yếu tố vĩ mô nhưng chỉ số S&P 500 của Mỹ vẫn ghi nhận mức tang trưởng ổn định, thậm chí vượt xa mức sụt giảm của năm 2022. Trong khi đó, chỉ số VN-index ở Việt Nam dù đã tặng trưởng dương trong năm 2023 và 2024 nhưng vẫn chưa bù đắp được mức sụt giảm mạnh trong năm 2022. Hơn nữa, mức tang trưởng của chỉ số VN-Index của Việt Nam chủ yếu nhờ vào tăng trưởng của nhóm ngành ngân hàng, trong khi các ngành khác như chứng khoán, bán lẻ và bất động sản vẫn trong xu hướng giảm, từ đó làm gia tăng mức độ phân hóa lợi nhuận giữa các nhà đầu tư, đặc biệt là giữa nhà đầu tư cá nhân và nhà đầu tư tổ chức.

Các quỹ đầu tư chủ động đã chứng minh được khả năng vượt trội trong việc tối ưu hóa lợi nhuận so với các quỹ ETF thụ động. Năm 2024, mức sinh lời trung bình của quỹ chủ động tại Việt Nam đạt 22%, so với chỉ 13% của ETF. Sự linh hoạt trong việc phân bổ vốn giúp các quỹ này tập trung vào các ngành có tiềm năng tăng trưởng cao, chẳng hạn như ngân hàng và công nghệ. Đặc biệt, trong bối cảnh thị trường hai năm dao động trong biên độ hẹp thì chiến lược đầu tư năng với việc tăng giảm tỷ trọng cổ phiếu các ngành nghề và các cổ phiếu trong từng nhóm ngành qua các giai đoạn khác nhau đã góp phần vào mức tăng trưởng vượt trội của họ so với thị trường chung.

Ví dụ, quỹ VESAF ghi nhận mức tăng trưởng 20% nhờ đầu tư vào cổ phiếu công nghệ và dịch vụ tiêu dùng, những lĩnh vực phục hồi nhanh sau đại dịch như nhóm ngành ngân hàng. Trong khi đó, các quỹ ETF bị ràng buộc bởi danh mục cố định, không thể nhanh chóng thích nghi với thay đổi từ thị trường. Điều này cho thấy quỹ chủ động là lựa chọn lý tưởng trong giai đoạn thị trường biến động.

Mức sinh lời của các quỹ ETF thể hiện cho mức sinh lời trung bình của thị trường nhưng mức sinh lời của các nhà đầu tư cá nhân thậm chí còn thấp hơn. Nguyên nhân chính là sự thiếu hiểu biết về thị trường, kinh nghiệm hạn chế và danh mục đầu tư không đa dạng. Việc tập trung quá mức vào một ngành có thể mang lại rủi ro lớn khi môi trường vĩ mô liên tục đảo chiều, khiến họ liên tục rơi vào tình thế mua cao bán thấp.

Ngoài ra, tâm lý đầu tư theo phong trào cũng khiến nhà đầu tư cá nhân dễ mắc sai lầm. Nhiều người rót vốn vào các cổ phiếu có tính đầu cơ cao hoặc vào thị trường tiền số mà không hiểu rõ chu kỳ giá và rủi ro, dẫn đến tổn thất nặng nề.

Ngành ngân hàng tiếp tục là điểm tựa quan trọng của thị trường tài chính Việt Nam. Năm 2024, tăng trưởng tín dụng đạt mức 15.08%, dẫn đầu tang trưởng bởi các ngân hàng quốc doanh như BIDV và VietinBank hay các ngân hang chuyên cho vay doan nghiệp như Techombank và MB Bank. Tỷ lệ CASA tăng mạnh của ngành ngân hang từ khoảng từ 20% năm 2023 lên 22%, giúp giảm chi phí vốn, duy trì mức NIM và nâng cao khả năng hỗ trợ tín dụng. Trong giai đoạn kinh tế đầy thách thức, cổ phiếu ngân hàng được xem là “kênh trú ẩn” nhờ tính thanh khoản cao và khả năng phục hồi nhanh. Các quỹ với các lợi thế về năng lực phân tích vĩ mô tốt đã có được mức sinh lời tốt từ nhóm ngành ngân hang và cả khả năng lựa chọn các cổ phiếu ngân hang vượt trội so với mức trung bình ngành.

Tầm quan trọng của chiến lược quản lý tài chính đa lớp tài sản

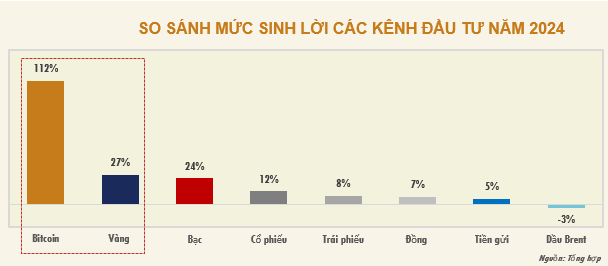

Năm 2024, các kênh đầu tư như Bitcoin, vàng và bạc đã cho thấy mức sinh lời ấn tượng. Giá vàng tăng 27%, đạt mức 2,638 USD/ounce, bạc tăng 24% hưởng lợi từ nhu cầu gia tăng trong sản xuất công nghiệp và các ngành năng lượng tái tạo, trong khi Bitcoin tăng hơn 112%, từ 40,000 USD lên gần 92,000 USD. Đây không chỉ là “phao cứu sinh” trong giai đoạn biến động mà còn là cơ hội để gia tăng tài sản đáng kể.

Hàng hóa như đồng và dầu Brent lại có mức sinh lời thấp hơn kỳ vọng. Đồng tăng 7% nhờ vào sự phục hồi của ngành công nghiệp tái tạo và sản xuất. Trong khi đó, dầu Brent lại giảm nhẹ 3% do nguồn cung dư thừa và tốc độ phục hồi kinh tế chậm hơn dự kiến ở các quốc gia tiêu thụ lớn như Trung Quốc.

Đa dạng hóa danh mục đầu tư là nguyên tắc quan trọng giúp nhà đầu tư giảm thiểu rủi ro và tối ưu hóa lợi nhuận, đặc biệt trong bối cảnh thị trường đầy biến động. Một danh mục hợp lý, bao gồm nhiều loại tài sản, từ cổ phiếu, trái phiếu cho đến các tài sản tài chính phi truyền thống như vàng, hàng hóa và tiền số có thể mang lại một mức sinh lời ổn định hơn. Cơ cấu tỷ trọng của các loại tài sản sẽ cần được điều chỉnh định kỳ phản ánh những kỳ vọng về sự dịch chuyển trong xu hướng vĩ mô. Sự kết hợp các tài sản có tính tương quan thấp là cách hiệu quả để cân bằng rủi ro và cơ hội là tâm điểm của nguyên lý quản lý danh mục, đặc biệt là trong những giai đoạn còn nhiều bất ổn như hiện tại.

Cổ phiếu mang lại tiềm năng sinh lời cao trong dài hạn, nhưng dễ chịu ảnh hưởng từ các cú sốc kinh tế. Trong khi đó, danh mục trái phiếu doanh nghiệp đa dạng từ các tổ chức phát hành tốt cung cấp sự ổn định và thu nhập đều đặn cho danh mục đầu. Các hàng hóa như vàng và bạc lại nổi bật nhờ khả năng giữ giá trị tốt trong thời kỳ lạm phát hoặc khủng hoảng địa chính trị như những gì chúng ta đã thấy trong 2 năm qua.

Đầu tư đa lớp tài sản không chỉ bảo vệ danh mục trước rủi ro hệ thống mà còn khai thác cơ hội sinh lời từ nhiều nguồn khác nhau. Sự kết hợp giữa cổ phiếu, trái phiếu, vàng và hàng hóa cho phép nhà đầu tư tận dụng lợi thế từ từng loại tài sản. Đồng thời, chiến lược này giúp giảm thiểu tổn thất khi một kênh đầu tư gặp khó khăn. Chiến lược đa lớp tài sản cần được điều chỉnh linh hoạt theo điều kiện thị trường. Ví dụ, khi lạm phát tăng cao, tỷ trọng tài sản phòng thủ như vàng và trái phiếu cần được tăng cường. Sự linh hoạt này đảm bảo danh mục luôn ổn định và tăng trưởng bền vững.

Thế giới tài chính ngày càng phức tạp và khó lường, đòi hỏi nhà đầu tư phải linh hoạt hơn trong việc quản lý tài chính. Đầu tư đa lớp tài sản, khai thác các kênh mới như hàng hóa và tiền số, cùng với việc tận dụng các quỹ đầu tư active, không chỉ giúp giảm thiểu rủi ro mà còn tối ưu hóa lợi nhuận. Để thành công trong môi trường đầy thách thức, nhà đầu tư cần thường xuyên cập nhật kiến thức, áp dụng công nghệ phân tích hiện đại và luôn duy trì một chiến lược linh hoạt.

Lê Hoài Ân, CFA – Võ Nhật Anh – UEL

Link nguồn: Xu hướng đầu tư đa kênh cho danh mục đầu tư | Fili

{kind=link}